La CIPAV : un régime obligatoire pour le guide de haute montagne

Le guide de haute montagne indépendant relève, dans la majorité des cas, de la CIPAV pour sa retraite de base, sa retraite complémentaire et certaines prestations de prévoyance. Ce régime obligatoire prévoit des couvertures minimales en cas d’arrêt de travail, d’invalidité ou de décès.

Dans un contexte marqué par l’évolution climatique, l’instabilité des conditions d’enneigement, l’allongement des saisons touristiques et l’augmentation des exigences en matière de sécurité, l’activité du guide de haute montagne devient plus aléatoire.

Cette réalité renforce la vulnérabilité financière en cas d’accident ou de maladie, rendant la protection CIPAV souvent insuffisante pour préserver le niveau de vie du professionnel et de sa famille.

Les solutions de prévoyance AXA pour le guide de haute montagne

L’agence AXA propose des solutions de prévoyance adaptées aux travailleurs indépendants exposés à des risques élevés, notamment à travers le contrat CAP AGIPI.

Cette solution permet d’ajuster les garanties à la réalité du métier de guide de haute montagne : intensité physique, responsabilité envers les clients, conditions climatiques extrêmes et irrégularité des revenus. L’objectif est de maintenir une stabilité financière durable, même en cas d’événement grave.

Bon à savoir : depuis le 1er janvier 2023, les cotisations CIPAV sont strictement proportionnelles au revenu professionnel. Cette réforme, toujours applicable en 2025, entraîne une variabilité importante des droits, ce qui renforce l’intérêt d’une analyse personnalisée de la couverture prévoyance.

Qui sont les professionnels affiliés à la CIPAV ?

La CIPAV regroupe un large éventail de professions libérales techniques, sportives et de conseil, dont :

les guides de haute montagne et moniteurs de ski,

les architectes et architectes d’intérieur,

les ingénieurs-conseils et géomètres-experts,

les psychothérapeutes et psychologues,

les consultants et experts du conseil ou de l’informatique.

Les prestations CIPAV : arrêt de travail de l’accompagnateur de moyenne montagne

En cas d’arrêt de travail consécutif à une maladie ou à un accident, l’accompagnateur de moyenne montagne affilié à la CIPAV bénéficie d’indemnités journalières versées par la CNAVPL. Le montant servi repose sur la moyenne des revenus professionnels déclarés au cours des trois dernières années.

Concrètement, l’indemnité journalière correspond à 1/730ᵉ de ce revenu moyen, avec un encadrement réglementaire strict. En 2025, le montant versé ne peut être inférieur à 25,81 € par jour, ni excéder 193,56 € par jour, ces plafonds étant indexés sur le plafond annuel de la Sécurité sociale 2025 fixé à 47 100 €.

Après un délai de carence de trois jours, l’indemnisation est limitée à une durée maximale de 90 jours. Au-delà de cette période, aucune prestation n’est versée, exposant l’accompagnateur à une rupture totale de revenus, alors même que les charges personnelles et professionnelles demeurent.

La solution CAP AGIPI AXA

Le CAP vous permet de maintenir jusqu’à 100 % de vos revenus sur la période d’arrêt en optant parmi un large choix de franchises. Le contrat propose également une garantie pour couvrir vos frais professionnels. Ces indemnités sont versées tant que dure l’arrêt de travail et au plus tard jusqu’à 70 ans.

Invalidité de l’accompagnateur de moyenne montagne servis par la CIPAV

Lorsque l’état de santé entraîne une incapacité durable à exercer l’activité, la CIPAV peut attribuer une pension d’invalidité. Cette pension est calculée en fonction des cotisations versées et du niveau d’assiette retenu.

Invalidité totale

En cas d’invalidité reconnue à 100 %, la CIPAV verse une pension annuelle dont le montant varie fortement selon le niveau de revenu antérieur.

Pour une assiette minimale de 17 427 €, la pension annuelle s’élève à 8 938,92 €, soit environ 744,91 € par mois.

Pour une assiette maximale de 87 135 €, la pension annuelle atteint 35 421 €, correspondant à 2 951,75 € par mois.

Ces montants demeurent généralement insuffisants pour compenser la perte totale d’un revenu d’activité, notamment dans un métier où l’exercice repose sur une pleine capacité physique et une présence régulière sur le terrain.

Invalidité partielle

Lorsque l’invalidité est reconnue à hauteur de 66 %, la pension versée est proportionnellement réduite.

Avec une assiette minimale, la pension s’établit à 5 899,69 € par an, soit 491,66 € par mois.

Avec une assiette maximale, elle atteint 23 377,90 € par an, soit environ 1 948,16 € par mois.

Même en cas d’invalidité partielle, ces niveaux de prestation ne permettent pas toujours de maintenir une activité professionnelle compatible avec l’encadrement de groupes en milieu naturel.

La solution CAP AGIPI AXA

Une Rente Invalidité dont vous choisissez le montant avec votre Conseiller, servie jusqu’à 67 ans :

• Rente d’invalidité avec barème spécifique adapté à votre profession

• La prise en charge de l’invalidité partielle de 33 % ou sur option à partir de 25 % ou 15 %

• Rente Invalidité à complément viager La possibilité de souscrire un capital invalidité pour vous permettre par exemple de financer votre reconversion professionnelle et de procéder aux différents aménagements liés à vos nouvelles conditions de vie.

Capital décès CIPAV de l’accompagnateur de moyenne montagne

En cas de décès, la CIPAV prévoit le versement d’un capital aux ayants droit, dont le montant dépend du niveau de cotisation de l’assuré.

Capital décès hors accident

Pour une assiette de 17 427 €, le capital décès versé s’élève à 26 816,75 €.

Pour une assiette de 87 135 €, ce capital atteint 106 262,97 €.

Ces montants constituent une aide financière immédiate, mais ne garantissent pas, à eux seuls, la stabilité financière du foyer sur le long terme.

Capital décès en cas d’accident

Lorsque le décès résulte d’un accident, les montants sont majorés.

Ainsi, pour une assiette de 17 427 €, le capital versé atteint 41 866,75 €.

Pour une assiette de 87 135 €, il peut atteindre 121 313 €.

Cette majoration tient compte de la nature accidentogène de certaines activités exercées en milieu naturel, sans toutefois répondre à l’ensemble des besoins financiers d’une famille sur la durée.

La solution CAP AGIPI AXA

Un Capital Décès avec possibilité de triplement en cas de décès par accident.

• Les garanties décès CAP sont servies en cas de Perte Totale et Irréversible d’Autonomie suite à un accident sans mettre fin à la garantie Décès.

• En cas de décès simultané ou ultérieur du conjoint, les enfants à charge perçoivent une deuxième fois les garanties décès.

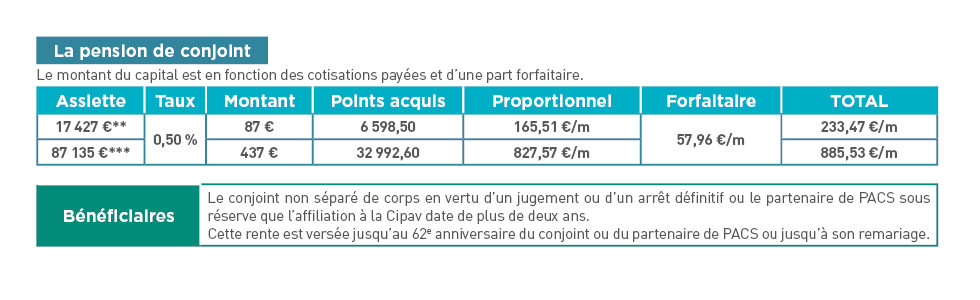

Pension de conjoint CIPAV

La pension de conjoint vise à procurer un revenu de substitution au partenaire survivant de l’accompagnateur de moyenne montagne.

Pour une assiette minimale de 17 427 €, la pension mensuelle s’élève à 233,47 €.

Pour une assiette maximale de 87 135 €, elle atteint 1 713,10 € par mois.

Cette pension est versée jusqu’aux 62 ans du bénéficiaire ou cesse en cas de remariage, ce qui limite son efficacité comme solution de protection à long terme.

La solution CAP AGIPI AXA

Une Pension de Conjoint viagère, reversée à 40 % en rente d’orphelin aux enfants à charge en cas de décès simultané ou ultérieur du conjoint.

Rente éducation CIPAV

La rente éducation CIPAV a pour objectif d’assurer la poursuite de la scolarité des enfants en cas de décès de l’accompagnateur de moyenne montagne.

Pour une assiette de 17 427 €, la rente mensuelle s’élève à 233,47 € par enfant.

Pour une assiette de 87 135 €, elle atteint 1 713,10 € par mois.

Cette rente est versée jusqu’à 21 ans, prolongée jusqu’à 25 ans en cas d’études, ou maintenue sans limitation de durée lorsque l’enfant est reconnu invalide.

La solution CAP AGIPI AXA

Une Rente Education, majorée de 25 % à 12 ans et de 50 % à 18 ans, versée jusqu’à 26 ans, même si l’enfant ne poursuit pas d’études. La rente éducation intègre la garantie « maladie ou accident grave des enfants » de moins de 20 ans.

Quels sont les contrats prévoyance AGIPI adaptés à votre situation professionnelle ?

A quel régime obligatoire spécial êtes-vous affilié en tant que professionnel ?

Comment êtes vous couvert par votre régime obligatoire - Cliquez sur votre profession

Les informations présentes dans cet article ont un caractère informatif. Elles n’engagent pas contractuellement AXA, ses filiales et partenaires qui déclinent toute responsabilité sur les décisions qui pourraient être prises à partir de ces informations.